NISAを始めてみたいけれど…

毎月いくら積み立てればいいの?

積立額は少額だと意味がない?

NISAを始めるにあたり、こんな悩みはありませんか。

筆者自身も、NISAを始めるときに迷ったポイントが毎月の積立額でした。

さや

さや結論から言うと、NISAは

「無理なく続けられる額」でコツコツ積み立てるのがおすすめです。

なぜなら…

・積立額は「収入や家計状況」によって最適解が変わるから。

・続けられなければ意味がないから。

・上限いっぱい=正解ではないから。

この記事では

- 新NISAの積立上限や制度の基本

- 年代・収入別のおすすめ積立額

- 無理なく続けるための考え方

を、2児ママ×教員家庭のリアルな視点から解説していきます。

さやこれなら続けられる!と思える

あなたにぴったりの積立額を見つけていきましょう。

※現在、筆者は教員を退職しています。

本記事では、教員時代の手取りや家計内訳を参考にしています。

新NISAはいくらまで積立できる?制度の基本をおさらい

まずは、新NISAの年間上限額や積立ルールを確認しておきましょう。

新NISAには2つの枠がある

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限額 | 120万円 | 240万円 |

| 対象商品 | 長期積立向きの投資信託 | 個別株・投資信託など |

| 非課税保有限度額 | 合計1,800万円(うち成長投資枠は1,200万円まで) | |

| 非課税保有期間 | 無期限 | 無期限 |

※出典:金融庁「NISA特設ウェブサイト」

新NISAでは、年間最大360万円まで投資することが可能です。

ただし、「上限いっぱいに積み立てること=正解」ではありません。

さや自分の収入・生活費・ライフプランに合わせて

無理なく続けられる額を決めることが大切です。

次の章では、年代別・収入別の積立目安を見ていきましょう。

年代別・無理なく続けられるNISA積立額の目安

積立額を決めるポイントは、収入の約10%を目安に考えることです。

これは、家計調査でも多くの家庭が

「収入の10~15%程度を貯蓄や投資に回している」という結果からも妥当な目安と言えます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」

さや手取り月30万円の家庭であれば

3万円前後が無理なく続けやすいラインとなります。

目安早見表(年齢×収入別)

| 年代 | 手取り目安(月) | 無理なく積立できる目安額(月) |

|---|---|---|

| 20代 | 25万〜30万円 | 2.5万〜3万円 |

| 30代 | 30万〜35万円 | 3万〜3.5万円 |

| 40代 | 35万〜40万円 | 3.5万〜4万円 |

| 50代 | 40万〜45万円 | 4万〜4.5万円 |

家庭ごとに事情は違うので、この表はあくまでも目安です。

さや教育費や住宅ローンの負担が大きい時期は、月1万円からでもOK。

積立額は「大きければ良い」ではなく

続けられる金額を、自分のペースで決めることが成功のカギです。

次に、積立額を決めるときに押さえておきたい

3つのポイントを解説します。

積立額を決める3つのポイント

1 生活防衛費を確保してから始める

まず、「今すぐ必要なお金」や「万が一に備えるお金」を確保しておくことが重要です。

生活防衛費とは

- 病気やケガ、急な出費に対応するためのお金

- 生活費の3〜6ヶ月分を目安に現金で確保しておく

生活防衛費が用意できていない状態で、すべてを投資に回すのは危険です。

生活の安全網をしっかり張ってから、無理のない範囲で投資を始めましょう。

2 目標額から逆算する

「いつまでに、いくら必要か?」を考えて、

目標額から逆算して積立額を決めるのもおすすめです。

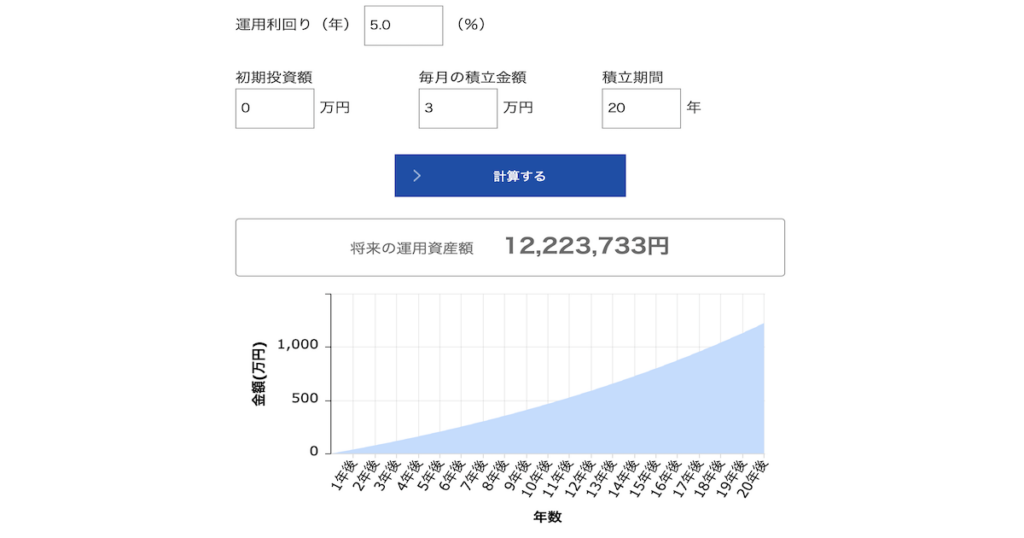

例えば、老後資金として1,000万円を目指す場合

年利5%で毎月3万円を20年間積立投資する場合のシミュレーション

さや

さやこちらのシミュレーションでは

20年後に1200万円になる計算です。

目標金額や達成したい時期を設定すると

必要な積立額がイメージしやすくなります。

3 まずは少額からでOK

月3万円の積立は無理…

さや心配しなくて大丈夫!

1,000円からでも始められるが新NISAの魅力です。

- 月1万円から始める

- 慣れてきたら増やす

少額からコツコツ続けることで、投資への不安も和らぎます。

投資額を急に増やす必要はありません。

「自分に合ったペース」で、長く続けることを大切にしましょう。

よくある質問|新NISAの積立額についてのQ&A

わが家は毎月いくら積み立てている?|30代・教員夫婦の実例紹介

ここからは、実際にわが家が新NISAでいくら積み立てているかをご紹介します。

わが家の積立額

わが家では

夫婦それぞれ毎月3万円ずつ、合計6万円

を新NISAの「つみたて投資枠」で積み立てています。

積立額の決め方は、家計の無理のない範囲であることが第一。

「満額埋めなきゃ損」と焦る必要はありません。

さや大切なのは続けられる金額でスタートすることです!

いくら積み立てるか迷ったら|FP相談もおすすめ

このままで老後資金足りるのかな?

積立額は今のままで大丈夫?

そんな不安がある方は、ファイナンシャルプランナー(FP)への無料相談を活用するのがおすすめです。

リクルートが運営する保険チャンネル

![]() の無料FP相談なら

の無料FP相談なら

- 将来の家計シミュレーション

- 必要な積立額の具体的な提案

- 保険や教育資金のアドバイス

など、家計全体を総合的に見直すことができます。

家族構成や収入・支出に合ったプランを提案してもらえるので

「この積立額で本当に大丈夫?」という不安をプロに相談してみるのも一つの手です。

さや忙しい教員ママこそ、プロの力をうまく借りて

「わが家に合った資産づくり」を整えていきましょう。

まとめ|無理なく続けられる「積立額」と「続け方」を考えよう

「新NISAはいくら積み立てればいいの?」と悩んだら、まずは次のポイントを意識してみてください。

- 目安は収入の10%程度(無理なく続けられる額からスタート)

- 生活防衛費はしっかり確保しておく

- 目標額や期間から逆算してシミュレーションする

積立額は、正解が決まっているものではなく

家計やライフプランによってベストな金額は人それぞれです。

大切なのは、無理なく・長く・安心して続けられること。

「これでいいのかな?」と不安な方は、オンラインでプロのFPに相談できる

「保険マンモス

![]() 」を活用してくださいね。

」を活用してくださいね。

次におすすめの記事はこちら