教育費ってどのくらい貯めればいいんだろう…

やっぱり「学資保険」が主流なのかな?

「ジュニアNISA」も終わってしまったし…

効率的に貯める方法が知りたいな。

教育費の貯め方は「現金」「学資保険」「投資」などいくつか選択肢があります。

みなさんはどのように貯めていますか?

さや

さやわが家は、現金と投資(NISA)を活用した「ハイブリッド運用」で

必要なお金が貯まる仕組みを作っています。

この記事では

教育費を貯める方法&わが家の運用方法を

ご紹介します。

大学卒業までに必要な教育費はどれくらい?

教育費は、どんな進路を選ぶかで大きく変わります。

高校までは、入学時などにまとまったお金はかかりますが

基本的には毎月の家計の中でやりくりしながら支払う家庭が大半でしょう。

問題となるのが大学の教育費です。

教育費=大学在籍中にかかるお金として考えていきます。

文部科学省の調査(令和3年度)をもとに、公立・私立の教育費平均額を以下にまとめました。

| 進路パターン | 教育費合計(幼稚園〜高校) | 大学4年間の学費 | 合計金額(概算) |

|---|---|---|---|

| 幼小中高すべて公立+国公立大学 | 約574万円 | 約218万円 | 約792万円 |

| 幼小中高すべて私立+私立大学 | 約1,838万円 | 約469万円 | 約2,307万円 |

※大学学費は入学金・授業料・施設費などの平均を含んでいます(医歯系除く)

18歳までにいくら貯めておく?

教育費と聞いて、いつまでに・いくら必要なのか

イメージしづらい方も多いのではないでしょうか?

教育費の中でも、特に大学入学前後は、まとまった支出が発生します。

大学入学にかかる主な費用

- 受験費用(複数校を受験する場合も)

- 初年度納入金(入学金・授業料・施設費など)

- 通学費用(バス・電車の定期代など)

- 一人暮らしの初期費用(家賃・家具家電・引越し代など)

これらをカバーするため、高校卒業(18歳の3月)までにまとまった額を用意しておくのが理想です。

目標金額の目安

- 最低限必要な金額:150万円〜200万円(入学金や初期費用など)

- 安心ライン:400万円(私立大学の学費+生活費の一部までカバー)

さや最低でも1人150万円、

400万円あると少し安心ですね。

目標金額を貯めるには…

目標金額を18歳までに400万円、と仮定します。

| 貯め方 | 月々の必要額(18年間) | 備考 |

|---|---|---|

| 現金貯金のみ(400万円) | 約18,500円/人 | シンプルだが負担は大きめ |

| 投資(新NISA/年利5%想定) | 約11,600円/人 | 積立期間とリスク管理がカギ |

| 学資保険+貯金 | 約9,900円+約8,800円/人 | 組み合わせで安定性◎ |

さや家庭に合わせて「どのくらい」「どんな手段で」

貯めていくかを考えることが大切です。

教育費の貯め方は主に3つ

教育費を貯める目標時期と目標額のイメージがついたでしょうか。

うちは2人いるし、1人400万円は厳しいかも…

ここからは、教育費を無理なく貯める方法について紹介します。

まず、教育費の準備方法は大きく分けて3つあります。

それぞれにメリット・デメリットがあるので、家庭の状況や価値観に合わせて選ぶのがポイントです。

1 現金貯金

昔ながらのシンプルな方法。

銀行口座に毎月コツコツ積み立てていくタイプです。

メリット

・元本割れのリスクなし

・必要な時にすぐ使える

デメリット

・利息はほぼゼロ

・インフレで価値が目減りする可能性も

2 学資保険

保険と貯蓄がセットになった商品。

契約内容によっては保障付きで積立が出来ます。

メリット

・強制的に貯められる

・親に万が一があった場合の保障がある

デメリット

・途中解約で元本割れの可能性あり

・返戻率が低く(約103%)、リターンはあまり期待できない

・現金貯金も必要

3 投資信託(新NISA)の活用

積立投資を利用して、効率よくお金を増やす方法です。

長期・分散・積立が基本となります。

メリット

・リターンが期待できる(年利3〜5%想定)

・積立額が少なくても将来大きな資金に

デメリット

・元本保証がない

・市場の値動きに左右される

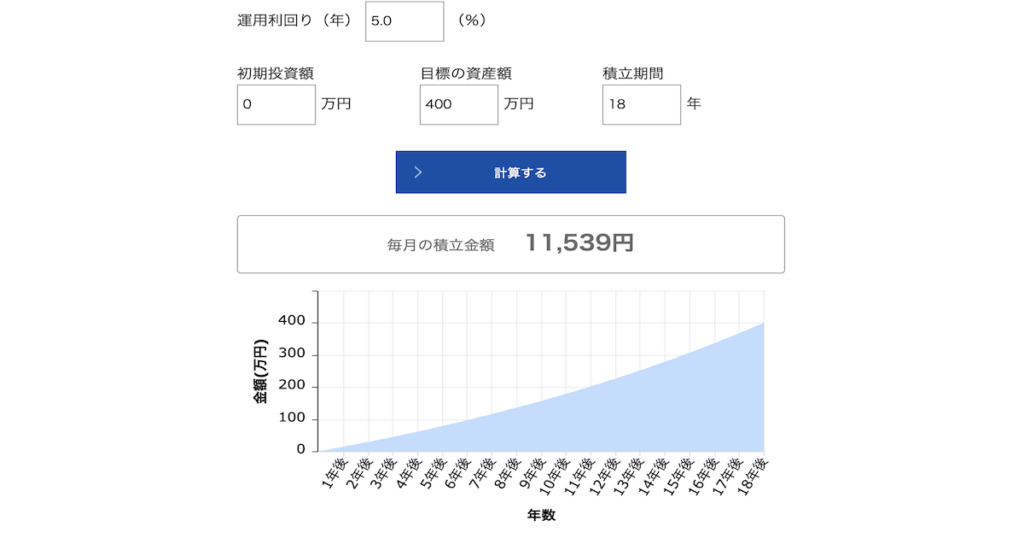

年利5%で400万円を0歳〜積立投資する場合のシミュレーション

ただし、これはあくまでもシミュレーションです。

18歳時点で暴落が来たら、取り崩す時期をずらすことも考える必要があります。

わが家の教育費の貯め方|現金×NISAのハイブリッド運用

ここからは、実際にわが家が行っている教育費の貯め方を紹介します。

わが家では、以下の2つの方法を組み合わせた

現金×NISAのハイブリッド運用で教育資金を準備中です。

| 項目 | 方法 | 金額 | 備考 |

|---|---|---|---|

| 教育費① | 投資信託(ジュニアNISA) | 80万円 × 2人分 | 全世界株式(オルカン)で長期運用 |

| 教育費② | 現金貯金(児童手当+扶養手当など) | 月2万円 × 2人分 | 銀行口座で自動積立 |

さや今のペースで行くと大学入学までに

600万円程度を準備できる見込みです。

わが家の運用ポイント

- 子どもが小さい(2,4歳)ので、投資(NISA)は長期目線で運用

- 進学タイミングの変動にも対応しやすくするため、現金も準備

このように役割を分けながら、バランスよく教育資金を準備しています。

「わが家はこれでいいのかな?」と不安な方は、プロに相談してみるのもおすすめです◎

無料で受けられるFP相談なら、教育費や保険の見直しまでトータルでアドバイスしてもらえます。

子どもの年齢に合わせて、教育費のシミュレーションをしてみよう

教育費を効率よく準備するためには、「いつまでに、いくら必要か」を具体的にイメージすることが大切です。

例えば

- 0歳〜3歳くらい… 十分な運用期間があり、新NISAでの投資メインでもOK。

- 小学生… 運用期間が10年を切るので、現金とのハイブリッド運用がおすすめ。

- 中学生… 投資での値動きリスクを考え、現金中心で安全に貯める方が安心。

◎投資できる年数

◎教育費が必要なタイミング

◎万が一に備えた、現金の割合

などを意識しながら、家庭に合った方法&ペースで準備していきましょう。

さやNISA運用については、ぜひシミュレーションしてください。

目標額と毎月のつみたて額が分かると、家計の不安が少し和らぎます。

まとめ|教育費の貯め方は「現金×NISA」のハイブリッドがおすすめ!

子どもの教育費は、一人あたり400万円以上とも言われる大きな支出です。

現金だけで準備するのは負担が大きく、かといって投資だけに頼るのも不安が残ります。

さや私のおすすめは

「新NISA × 現金貯金」の

ハイブリッド運用です。

- 投資信託(NISA)で 「育てる」

- 現金で 「確保する」

役割を分けることで、リスクを抑え、効率的に教育費を準備することができます。

現金貯金で筆者が活用しているのは楽天銀行です。

楽天証券と連携すると

金利の優遇や証券口座への資金移動が楽になるなど

メリットが大きいのでおすすめです。

さや「貯金」と「投資」

両方をバランスよく活用して

それぞれの家庭に合った教育費の貯め方を考えましょう。

楽天銀行の口座開設(公式サイト)はこちら

楽天証券の口座開設(公式サイト)はこちら

次におすすめの記事はこちら